上一篇《如何评估收益——折现公式》中,我们使用了净现值来评估一个项目的收益,今天来评估一个养老金项目:

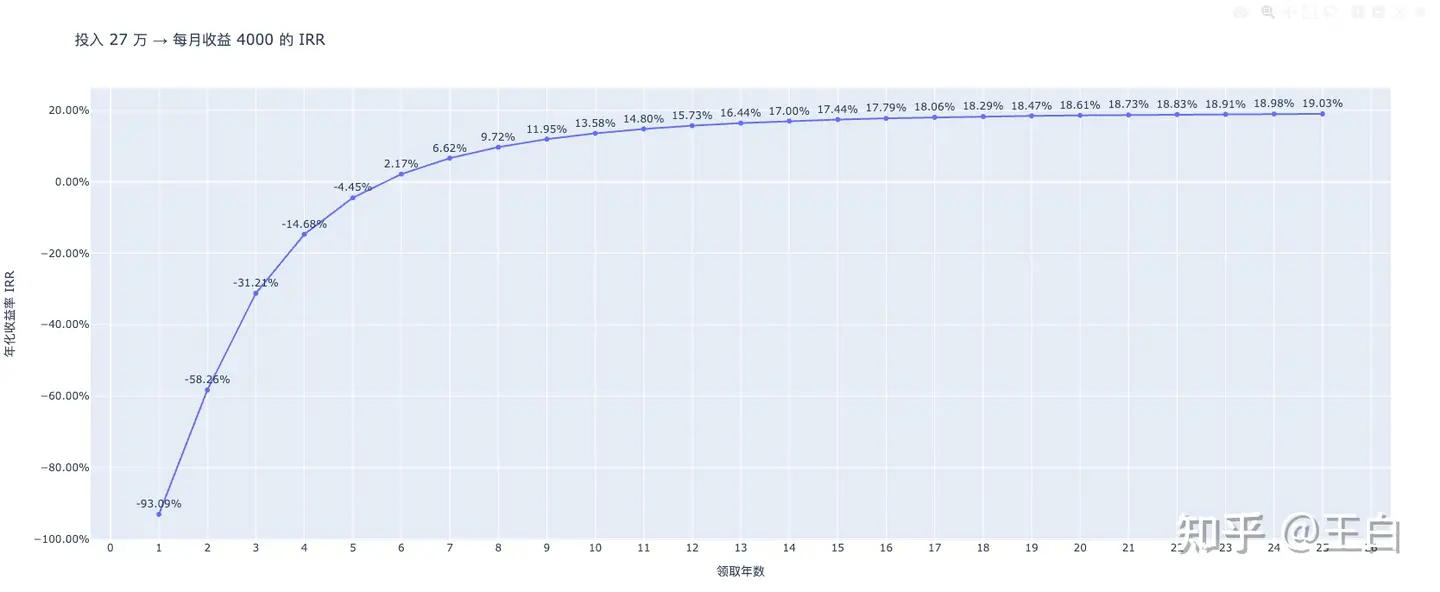

有一个养老金项目,需要在60岁时缴满27万元,那在之后的每一个月里就可以拿到4000元的养老金。

为了便于计算,我们先改一下项目:缴27万,之后每年返回4.8万元。我们拿10年期、每年折现率10%来核算:

\[\frac{4.8}{(1+0.1)^{10}} + \frac{4.8}{(1+0.1)^{9}} + \frac{4.8}{(1+0.1)^{8}} + \frac{4.8}{(1+0.1)^{7}} + \frac{4.8}{(1+0.1)^{6}} + \frac{4.8}{(1+0.1)^{5}} + \frac{4.8}{(1+0.1)^{4}} + \frac{4.8}{(1+0.1)^{3}} + \frac{4.8}{(1+0.1)^{2}} + \frac{4.8}{(1+0.1)^{1}} = 29.5\]也可直接使用 Excel 公式进行计算:=PV(0.1,10,-4.8)。

得到的结果减去本金就是净现值: 29.5-27 = 2.5万元, 说明这个养老金项目比10%复利的10年期项目收益要更高。

上面的计算式,有一个特点:每一项的分子都是一样的——4.8。所以计算过程可以简化为:

\[4.8 \times \frac{1-\frac{1}{(1+0.1)^{10}}}{0.1} = 29.5\]相应的,折现求和公式也可以简化成:

\[P = A \times \frac{1-(1+i)^{-n}}{i}\]这种“每隔一定相等的时期,收到或付出的相同数量款项”,有一个专有名词叫做“年金”。

而以上的公式则被称为年金现值公式。括号内的值称为年金因子。

有了年金现值公式,计算各个时长的现值就非常的方便了。

比如算10年,我们精确到月计算,即总计120期,每期返回0.4万元,对应的月利率为0.1/12=0.00833, 计算结果如下:

\[0.4\left(\frac{1-(1+0.0083)^{-120}}{0.0083}\right) = 30.32\ \text{万}\]净现值为 30.32 - 27 = 3.32万。

我们再计算一下20年期(240期),则为:

\[0.4\left(\frac{1-(1+0.0083)^{-240}}{0.0083}\right) = 41.56\ \text{万}\]净现值为 41.56 - 27 = 14.56万。

这个净现值已经非常高了,可以说远远超过了10%的年收益率。假如期数持续增加,乃至无限大,其结果会怎样呢?

当n无穷大,年金因子将趋向于 1/i , 年金现值将趋向于:

\[P = \frac{A}{i}\]按10%的贴现率,养老金的现值极限为:

\[\frac{0.4}{0.0083} = 48.2\ \text{万}\]这个结果已经远大于投资金额27万。

这种无限期的年金我们称为永续年金。

以上公式,如果把P看做本金,A看作利息,i看作利率,则可以构成一个初级等式: 利息 = 本金 * 利率。

假定养老金无限期,我们计算一下它的“利率”:

\[i = \frac{A}{P} = \frac{0.4}{27} = 1.48\%\]这是月利率。按照复利折算成年实际收益率差不多是19.3%,也就是说如果养老金能一直拿下去,那它的年收益率就是19.3%。

当然以上的无限期只是一个假设的情况,但在房产市场,却真实存在一种永续年金,叫做房租。一套200万买的房子拿来出租,每月租金5000,我们算一下它的“利率”:i = A / P = 5000/2000000 = 1/400 = 0.25%。这个“利率”,现在也有一个专用名词,叫做“租售比”。

按照租售比的含义讲,1/400的租售比,就是说要收大约33年(400个月)的房租后,房东能收回全部房款了。这里要说明一下,不同于养老金,养老金投入的本金收回是合算在每期的“利息”里的,相当于“本息”。而房租却是“纯利息”,你的房子则永远还是你的。

一般认为房子的租售比的合理范围是在1/300到1/200之间,就是说在300个月到200个月之间能收回买房款比较合理,这个租售比折算成“年利率”是4%—6%。如果小于1/300(年利率低于4%), 也就是说要300个月(25年)以上才能拿回购房款的,一般就认为房子存在泡沫。这里插一句,租售比通常是用来评估房产泡沫(房价高低)的,而不是评估房租高低的。一些人说中国租售比这么低,房租还可以涨的说法,根本就是本末倒置。

结语:愿全天下父母长命百岁,好人一生平安。